懂一点金融 | 投保惠民保之前,请了解清楚这几个核心要点!

12月18日,武汉市民专属惠民保-“江城安心保2026版”在武汉市正式启动。新版产品在延续“低门槛、高保障”核心优势的基础上,实现产品、参保、服务三大维度突破,不仅新增独立重疾保障,更将参保范围延续至新市民、高校师生等群体,与武汉基本医保新政形成互补,进一步织密民生保障网。

说到每年年底都会上线的惠民保,许多市民对其了解其实还存在不少误区,本期懂一点金融,我们就结合真实案例一起来说一说“投保惠民保之前,市民必须了解清楚的几个核心要点”。

·案例回顾:市民生病住院,自费没达到“免赔额”,保险拒赔。

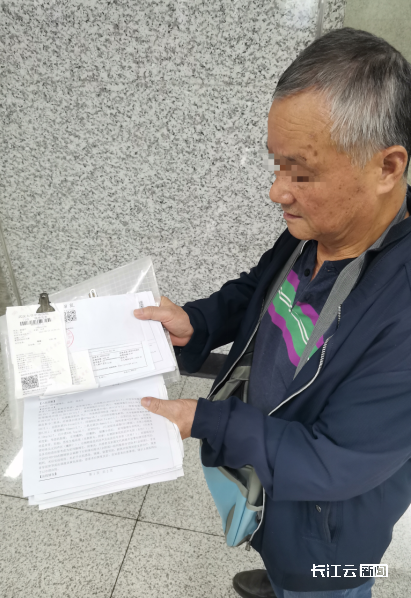

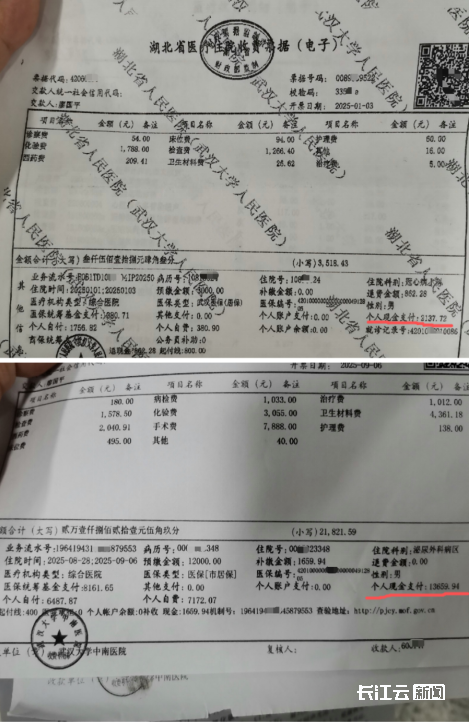

武汉廖先生向长江云新闻求助反映,他女儿给他投保了武汉地区的专属惠民保-福汉康,今年1月份和9月份,他先后两次生病住院,除去医保报销后,这两次住院自费都不到1万5千块钱,他后续向保险公司申请理赔时,因没达到1万5的免赔额,均没成功。廖先生还坦言,由于自己不知道这些保险知识,今年9月份那次住院,为了少花钱,他在手术后还没有拆线的情况下,自己要求提前出院,后续又挂急诊,说起这个决定,廖先生也有些后悔。

廖先生出示其病历材料

全盘了解到廖先生的具体情况后,长江云新闻记者直接向福汉康客服号进行了反映,客服人员通过廖先生身份证信息定位到他的案件理赔结论,并做出了全面回复说明:廖先生保单年度是2025年8月1日-2026年7月31日,9月份的住院情况没有达到1万5的免赔额,到2026年7月31日之前,如果廖先生生病再住院,相关费用是可以在9月住院费用基础上累加的。

廖先生两次住院自费金额都不足免赔额15000元

随后,记者也根据福汉康客服号的反馈情况,向廖先生进行了细致的解释说明,廖先生也表示,对免赔额有了清楚明白的认知,因为他的疾病有复发的风险,如果后续在保单年度内再住院,他会在累加自费金额超过15000元后,再向福汉康申请理赔。

·商业养老保险的“必读项”:免赔额!

不管是惠民保还是百万医疗险,都是作为补偿型商业医疗保险,它们都是有起赔点也就是免赔额的,这也是商业医疗险的“必读项”。关于免赔额,普通老百姓该怎样去理解呢?接下来,请看DeepSeek的系统梳理:

“免赔额”到底是什么意思?我们又该怎么理性认识它,从而选对适合自己的保障呢?别急,几个小提示帮您理清思路!

小提示一:理解免赔额的“初心”,它是高保障、低保费的“定盘星”。

简单来说,免赔额就是我们需要自己承担的医疗费用额度,超过这个额度的部分,保险公司才开始报销。设置免赔额的核心目的,其实是为了过滤掉大量发生频率高、但花费相对较小的医疗费用,从而让保险产品能够以更低的保费,去聚焦保障那些可能压垮一个家庭的“大病巨款”。所以,它不是门槛,而是精准保障的“防火墙”。

小提示二:看清两种保险免赔额的“不同性格”,按需选择。

虽然都有免赔额,但“惠民保”和“百万医疗险”的性格大不相同!

惠民保,像一位朴实的安全卫士。它的免赔额通常较高,比如1.5万到3万,而且各项保障责任的免赔额可能分开计算。这样做的好处是,它能以极低的保费,为因为年龄或健康问题买不了商业保险的朋友,提供一个防范灾难性医疗风险的“安全网”。它保的是大事,小病小痛可能用不上。

百万医疗险,则像一位得力的家庭医生。它的免赔额通常为1万元,并且医保报销后,个人自付的自费药、进口药等费用都能合并累计,更容易达到。超过免赔额后,往往能100%报销。它适合身体健康的朋友,用相对合理的保费,换取一份覆盖更全面、实用性更强的保障。

小提示三:掌握选择诀窍,让保险为您量身定制。

那我们该怎么选呢?记住两句口诀:

“身体好,选百万”:如果您身体健康,能通过健康告知,优先选择保障更稳定、免赔额更实用的百万医疗险。

“有门槛,选惠民”:如果因为年龄或健康状况无法购买百万医疗险,或者预算非常有限,那么一份惠民保就是您不可或缺的兜底保障,它能有效防止“因病致贫”。

最后,提醒大家,投保前一定要仔细阅读条款,特别留意免赔额的计算方式、报销比例以及续保条件,明明白白消费,安安心心享受保障。

长江云新闻记者:付江坤

审核:瞿文勇

编审:徐嵬毅

融媒体平台建设服务

融媒体平台建设服务 长江云 • 新时代文明实践平台

长江云 • 新时代文明实践平台

大数据舆情中心

大数据舆情中心

{kind=link}

{kind=link}