以案说险|保险业务员的过错,保险公司该不该管?

9月以来,金融监管总局、中国人民银行、中国证监会联合启动金融教育宣传活动。活动以“保障金融权益 助力美好生活”为主题,充分发挥金融教育的预防性保护作用,帮助群众明辨风险、远离侵害、维护合法权益。为此,长江云新闻也将结合金融消费领域真实发生的案例,通过“以案说险” 的形式,为金融消费者提供警示与教育。

· 案例回顾:营销时不规范,为后续保险纠纷埋下“伏笔”

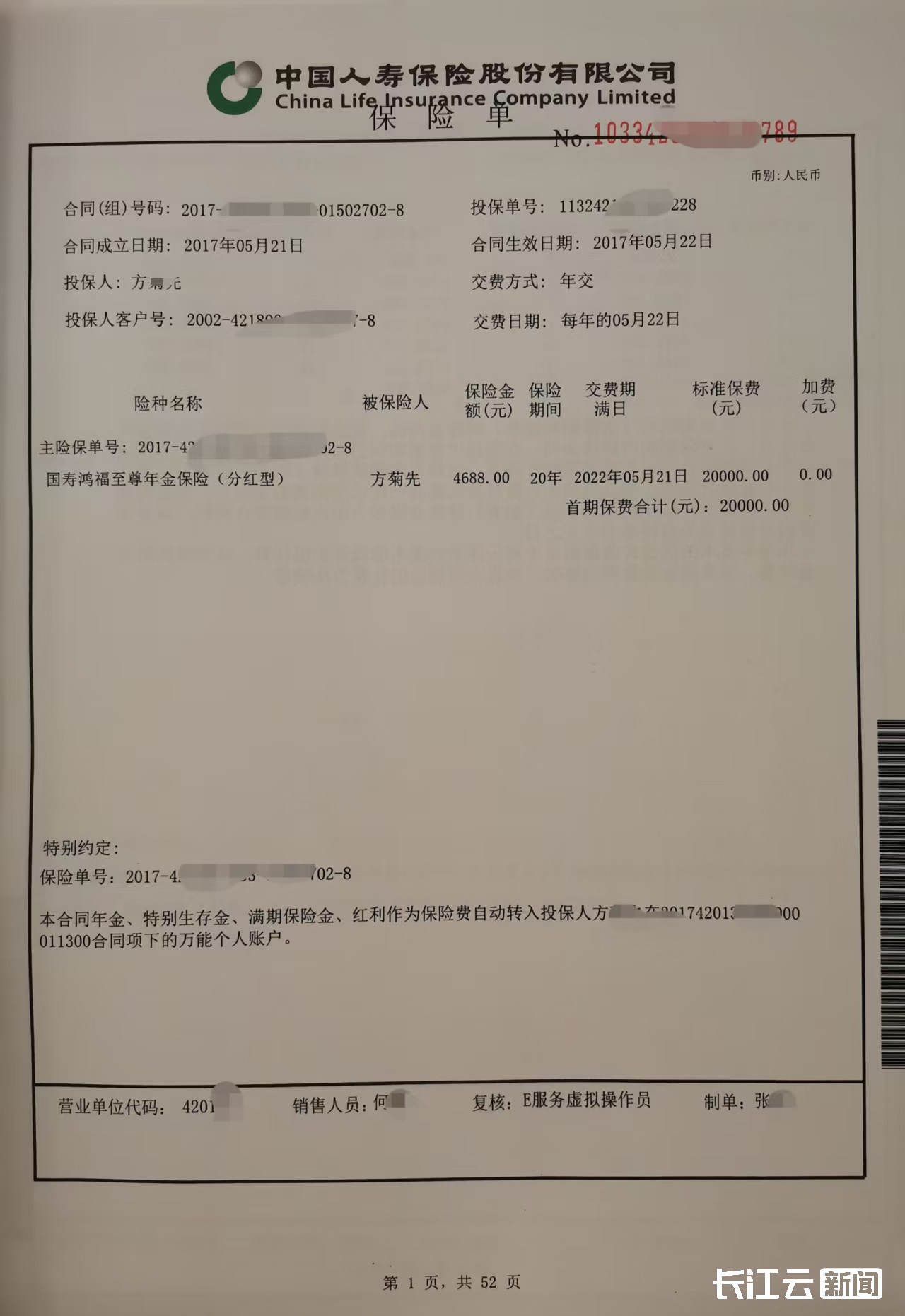

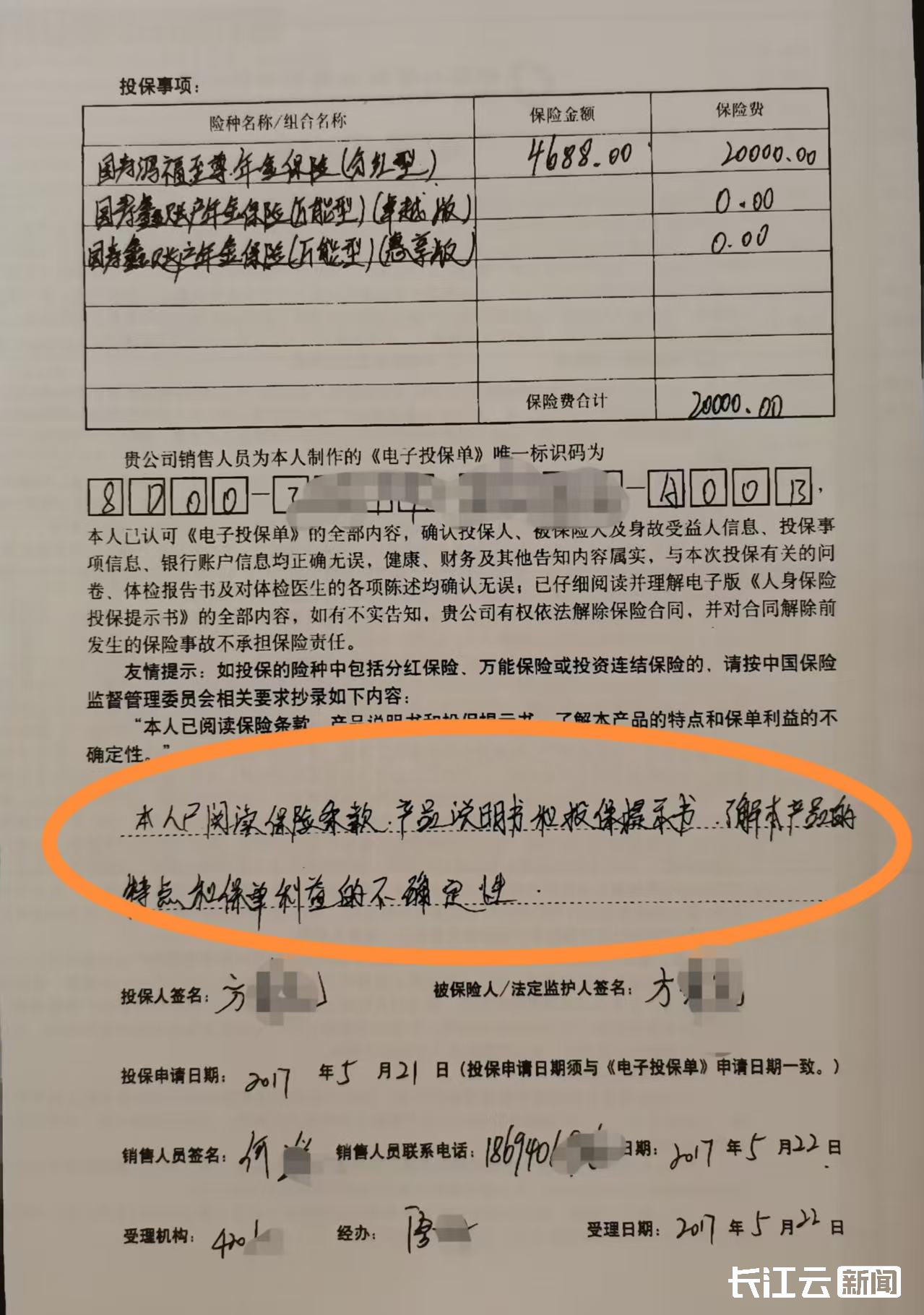

武汉田先生向长江云新闻求助反映,8年前,他和妻子受邀参加中国人寿保险的一场线下产品推介会,在会上,主办方宣传的一款收益率5.5%的产品,成功吸引了他们,而且业务员说这个产品20年到期后,可以拿回20万。因为田先生是盲人,也看不了保单具体内容,就根据营销说辞,让妻子草率签了保单。

可就在持有保单8年后的前不久,田先生他们才发现,这款产品的收益情况并不是宣传时所说的那样,客服人员上门服务的时候才告知收益率只有2.5%,田先生觉得自己受骗,遂要求保险公司全额退保并补偿8年来资金占用的损失。田先生还告诉记者当年为了尽快敲定保单,签字环节都是业务员代办的。

田先生表示该签字内容是业务员手写

针对是否存在保单代签名情况,记者随后通过田先生提供的联系方式,联系上了签单业务员何女士,针对田先生的控诉,业务员何女士表示,“保单代签名不存在,签字都是田先生妻子方女士签的,保单也是方女士签的,关于收益情况,一切以合同为准。我没有义务跟你们媒体沟通,让客户自己联系我。”

此后,田先生也向记者反馈,称业务员何经理后续联系了他们,她的说法也是一切以合同为准。

· 保险公司处理方案:出尔反尔、反复拖延

鉴于这种情况,长江云新闻记者把田先生的遭遇向中国人寿官方客服号进行了反映,客服人员在详细记录之后表示,会责成相关部门展开加急调查核实和处理,后续情况也会及时反馈。

就在6月4日,投诉人田先生向长江云新闻反馈,称问题已经得到圆满解决,保险公司除了全额退保之外,还同意补偿他1万5的利息。可就在9月11日,田先生再次向长江云新闻求助,称保险公司方面出尔反尔,问题至今尚未解决,6月份他们公司负责人拍板说了全额退保并补偿1万5利息,但3个月过去了,之前的承诺全部落了空,成了空头支票。

而且后续,田先生还先后跑到中国人寿保险武汉市公司和湖北分公司进行申诉维权。几经周折之后,当事的中国人寿武昌中支公司,又邀约田先生他们到了公司,并登记了身份信息和银行卡信息,表示即将走程序兑现6月份的退保方案。

然而就在大家都以为这起保险消费纠纷终于可以画上圆满句号的时候,田先生向记者反馈称,事情再次遭到搁置。

· 公司负责人反馈:业务员下号、补偿方案上级公司说了算

9月26日,长江云新闻记者陪同田先生夫妇二人一同前往了中国人寿保险武昌中支公司。

熊经理跟田先生夫妇协商当中

面对媒体记者的介入,负责处理此事的网点负责人熊经理告诉记者,鉴于这起保单纠纷的前期情况以及后续业务员对消费者不服务、不接待、不解释的态度,公司方面已经对业务员何女士进行了下号和收回佣金处罚。

此外,对于前不久已经登记田先生银行卡等信息准备打款却最终搁置一事,熊经理解释到,当时是录入系统,但审批权限在市公司,市公司的意见是“非正常退保,公司的底线是全额退,但公司考虑到田先生的实际情况,从客户关怀的角度,决定给予一定的补偿,现在就在1万5这个补偿金额上卡住了”。

熊经理坦言,这件事情从6月他接手,他跟田先生夫妇密切沟通,但他作为下级公司负责人,也有些有心无力,补偿方案他没有拍板的权限。

鉴于这种情况,记者站在中间立场,现场对矛盾双方进行调解,一方面希望熊经理能够继续向上级公司报备争取,尽早帮客户解决好问题,另一方面,也给田先生做工作,希望能各让一步,争取早点化解矛盾。

负责人熊经理也表示,会将这起案例的最新情况向上级汇报,力争在国庆节前给客户一个答复意见。

· 最新结果:保险公司主张消费者去法院起诉

就在国庆节后,田先生再次向长江云新闻反映,这件事情最终还是没有结果,保险公司方面的最新答复是让他们去法院起诉保险公司。田先生认为,老两口年近7旬,他眼睛又看不见,这官司怎么打?保险公司这是在故意设阻刁难他们。

· 律师说法:保单代签名涉嫌违规,保险公司负有连带责任

对于田先生的遭遇,湖北维思德律师事务所高级合伙人吴娟律师分析指出,田先生遇到的业务员代签保单的案例,应该不是个案,特别是个别保险业务员为了非法获取保险佣金,利用各种手段欺骗投保人,催成保单。田先生就是典型保险消费受害人。

根据《保险代理人监管规定》第七十条第六项,业务员代签属于伪造或擅自变更保险合同,违规。对于业务员所在的保险公司而言,根据《保险法》第一百二十七条,代理人的行为由保险人承担,就算越权,只要投保人有理由相信有代理权,保险公司也要担责。

消费者方面,根据《保险法司法解释二》第三条,如果没追认(比如没交保费),合同不生效,可以主张无效;如果交了保费视为田先生还是追认这份保险的,但田先生陈述说保险公司当时宣传保险分红收益率5.5%的保单产品,成功吸引了他们,而且保险业务员说这个产品20年到期后,可以拿回20万,但是事实上实际的收益率仅有2.5%,如果当时业务员有误导欺诈的行为,田先生是可以主张撤销或无效,而且类似的案件在司法上有相应的判例支持。

比如上海(2024)沪0115民初93395号判决中,法院认定业务员代签违规,保险公司因管理责任分担损失;(2025)川1303民初3595号(2010)虹民二(商)初字第16号认定保险公司因业务员未尽审核义务担主要责任,返还保费。特别是本案当事人田先生还是盲人,作为保险机构更应尽到对保单重要条款相应的说明义务。

由于保险公司出尔反尔,推翻之前双方达成一致的调解方案,导致田先生未能如愿达成退保目的,如果保险公司依旧置之不理,让消费者起诉,建议田先生收集保单、沟通记录、笔迹鉴定,包括当初购买保险过程中,业务员存在误导或者虚假宣传的相关证据,提供给法庭,由法庭对保险公司的违规行为做出相应的裁判,通过法律武器维护保险消费者的合法权益。

(长江云新闻记者 付江坤 编审 徐嵬毅)

融媒体平台建设服务

融媒体平台建设服务 长江云 • 新时代文明实践平台

长江云 • 新时代文明实践平台

大数据舆情中心

大数据舆情中心

{kind=link}

{kind=link}