以案说险|79岁,正是做保险销售的好年纪?

9月15日,金融监管总局、中国人民银行、中国证监会联合启动金融教育宣传周活动。本次活动以“保障金融权益 助力美好生活”为主题,充分发挥金融教育的预防性保护作用,帮助群众明辨风险、远离侵害、维护合法权益。为此,长江云新闻也将结合金融消费领域真实发生的案例,通过“以案说险”的形式,为金融消费者提供警示与教育。

·案例回顾:79岁的保险销售“老哥”,向73岁“老弟”卖保险

荆州73岁的唐先生向长江云新闻求助反映,多年前,他结识了中国人寿的保险业务员杨先生。今年79岁的杨先生,平时以“老弟”称呼唐先生,两人关系十分融洽。

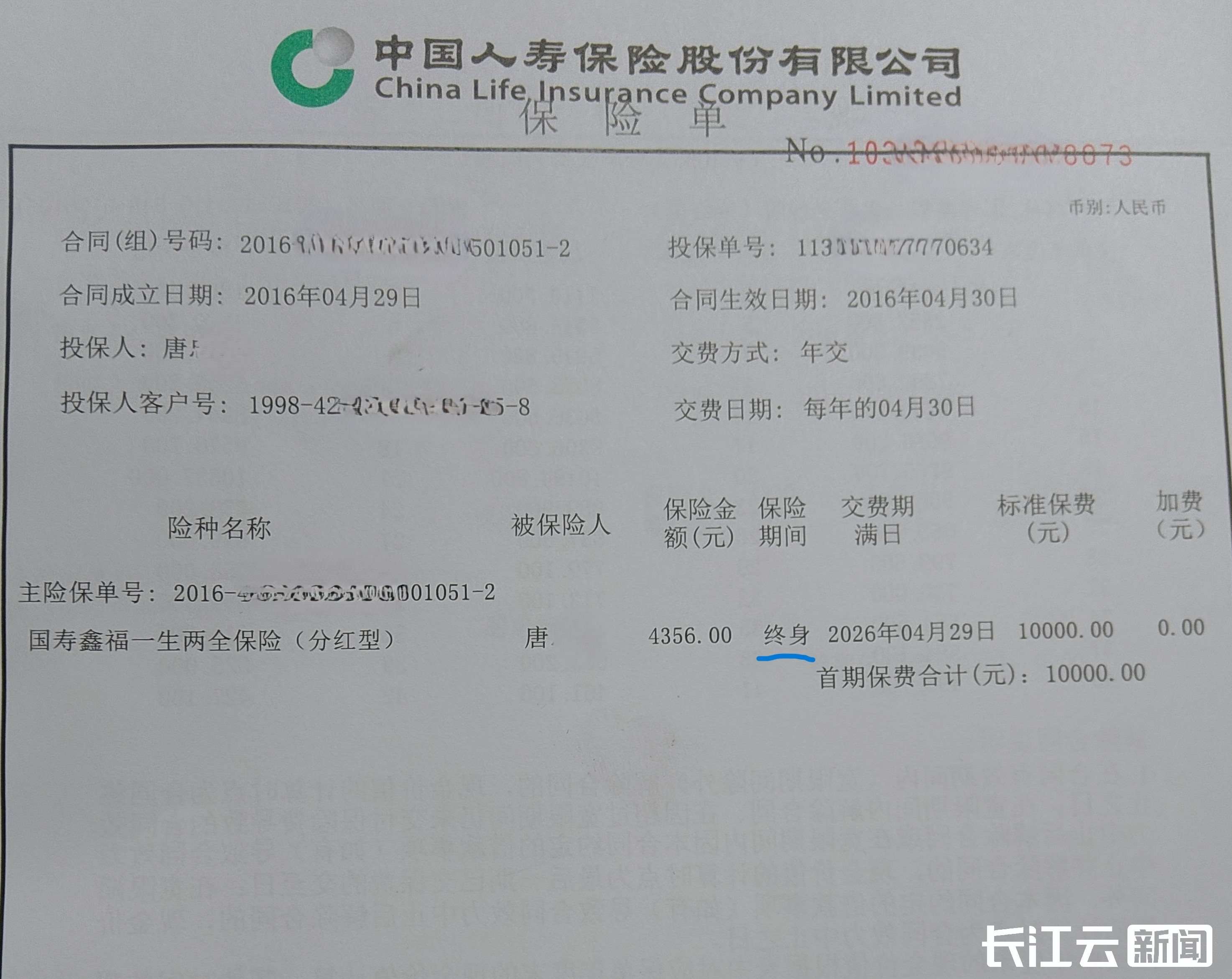

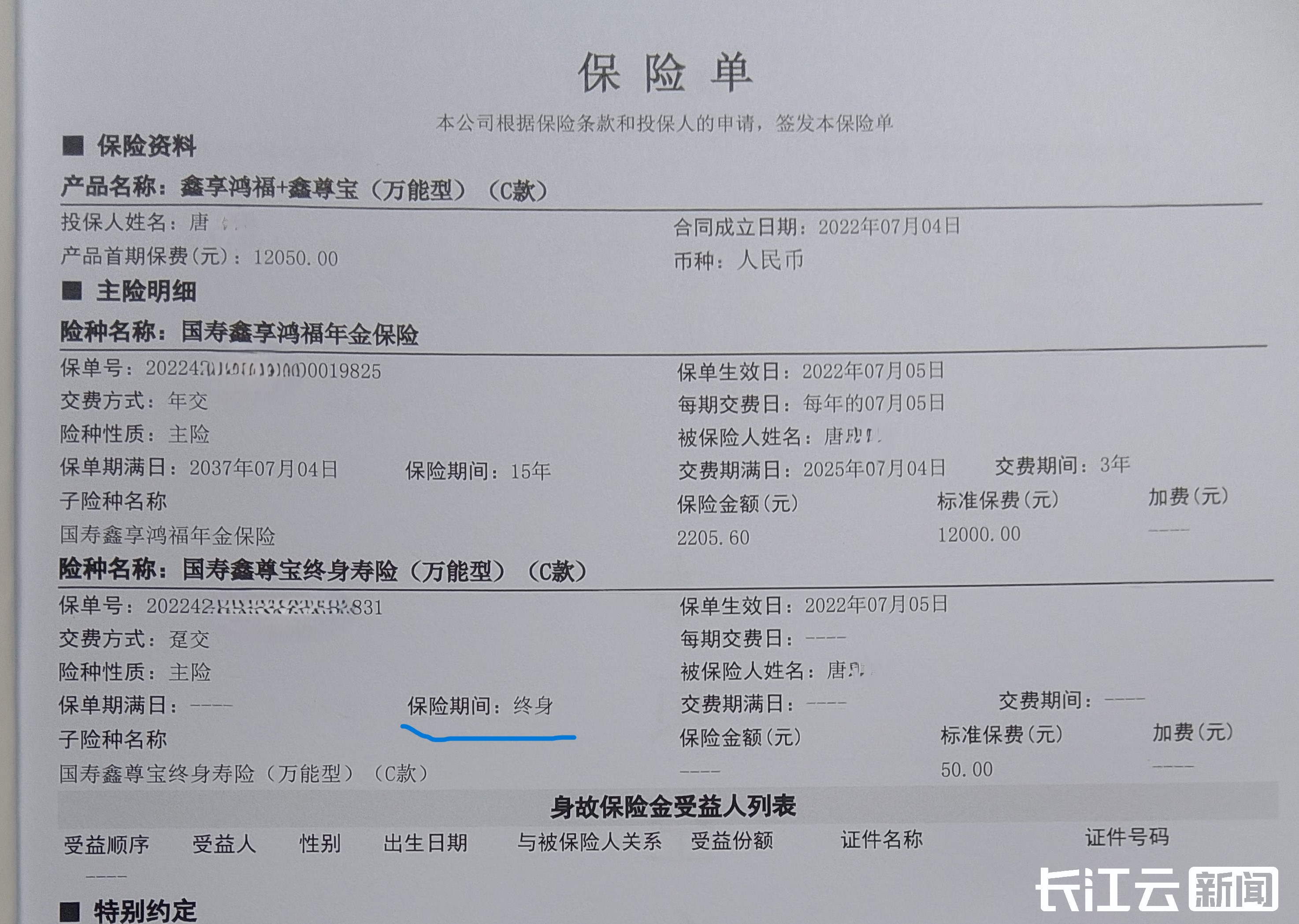

2016年与2022年,唐先生先后通过业务员杨先生购买了两份中国人寿保险产品。据唐先生描述,在这两次购买过程中,杨先生及其上司熊经理均未清晰说明保险期间这一关键条款,对他造成了误导。

值得注意的是,上述两款保险的保险期间均为“终身”

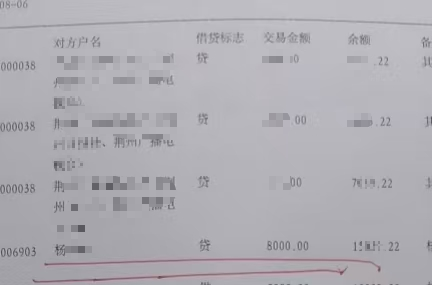

唐先生原本以为其中一款保险会在今年7月到期,届时可领取资金。因此,当业务员杨先生在今年3月再次推销保险产品时,即便资金不足,他仍接受了杨先生提出的“借钱买保险”方案——杨先生主动借给唐先生8000元用于投保,唐先生则计划用即将到期的保险金偿还借款。

业务员借钱给客户买保险的转账截图

然而,今年7月约定的“到期日”到来后,唐先生才发现原购买的保险并未到期,无法领取资金。于是,他要求全额退保今年3月购买的新保险,但杨先生的上司熊经理及保险公司方面以“合同签署有双录(录音录像)”为由,拒绝全额退保。对此,唐先生认为保险公司的处理结果有失公允。

·保险公司官方回复:核实后反馈调查处理情况。

8月8日,长江云新闻记者带着唐先生的诉求,向中国人寿官方客服反映了相关情况,并针对唐先生遭遇的保险消费问题,提出三项疑问:“保险业务员借钱给客户买保险,这份保单是否有效?”“保险公司将怎样处理此事?”“根据中国人寿保险管理规定,79岁还可以从事保险展业吗?”客服人员表示,将在调查核实后向记者反馈调查处理情况。

·最终结果:达成全额退保协议

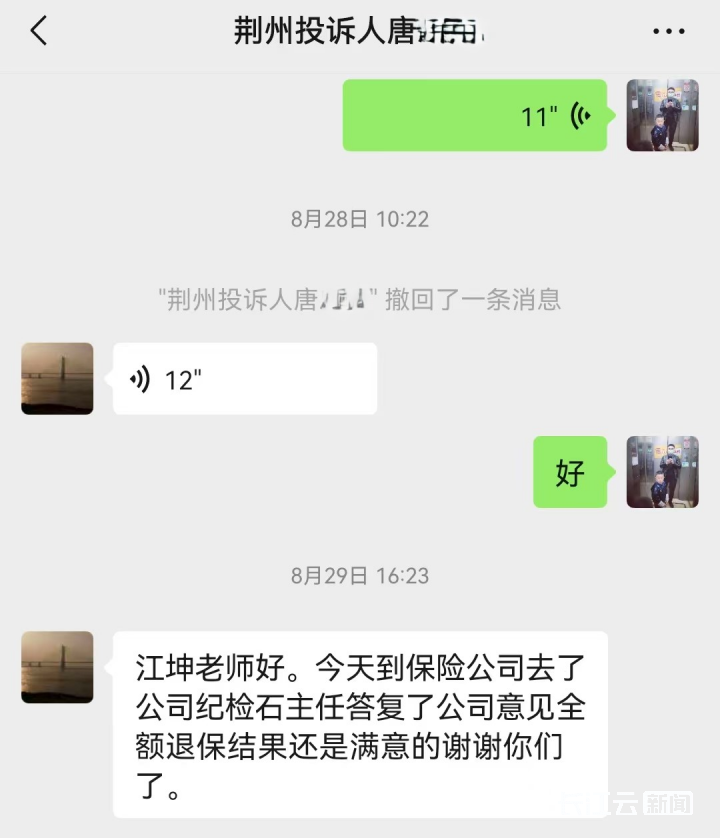

在长江云新闻介入调查后,事件很快迎来转机。8月29日,唐先生向长江云新闻反馈,感谢媒体的公信力推动问题解决。据悉,中国人寿荆州公司纪检部门负责人石主任,已邀约唐先生与业务员杨先生现场沟通,并明确表示:经调查,业务员确实存在“借款给客户买保险”及“未清晰告知保单权益”的事实,因此同意为唐先生办理全额退保。

不过,考虑到与杨先生20多年的交情,唐先生最终接受了保险公司提出的“保单满一年后全额退款”方案——因为只有这样,保险公司才不会对杨先生进行处理或辞退。

唐先生坦言,他与杨先生相识20余年,既是老朋友,也常相互问候和来往,他十分敬佩杨先生79岁仍坚持工作的奋斗精神。同时他认为,此次事件的主要责任不在杨先生,而在其上司熊经理。据唐先生回忆,当年投保时,多数情况下杨先生连保单权益都解释不清楚,基本依赖熊经理辅助说明,因此熊经理对“未清晰告知条款”的问题难辞其咎。

尽管唐先生的诉求已得到解决,但截至记者发稿时,中国人寿方面仍未就此前提出的“保单有效性”“事件处理情况”“79岁是否符合展业条件”三项疑问作出任何回复。

唐先生反映问题得到解决

·律师说法:借钱投保涉嫌违规,高龄展业需强化管理。

唐先生遇到的这起保险消费案例,恰好契合了近期互联网上的一种调侃形式——“79岁,正是卖保险的好年纪”。但玩笑背后,我们不得不思考:79岁的从业者,思路是否清晰?沟通是否顺畅?能否看懂复杂的保单合同条款?能否向客户完整说明保险产品的核心信息?频繁外出见客户,身体是否能承受?

诚然,“活到老、学到老”的精神值得肯定,老年人也可通过合适的方式发挥余热,但保险销售属于专业性极强的领域,79岁从业者能否胜任这一岗位,显然要打上一个大大的问号。

湖北维思德律师事务所高级合伙人吴娟律师分析指出,从法律层面来看,保险业务员借钱给客户投保的行为,看似是“热心帮忙”,实则涉嫌违规,甚至可能触犯法律。根据《保险代理人监管规定》第七十条第(八)项:该条款明确禁止保险代理人“利用业务便利为其他机构或者个人牟取不正当利益”。业务员凭借保险代理人的身份接触客户、说服投保,再通过借钱给客户的方式促成交易,最终自己获取佣金,本质上是利用职务便利为自身牟取不正当利益,已违反此项规定。

另外根据《保险代理人监管规定》第七十条第(四)项:该条款禁止代理人“给予或者承诺给予投保人、被保险人或者受益人保险合同约定以外的利益”。客户原本因资金不足无法投保,业务员通过借钱使其具备投保条件,这一行为超出了保险合同约定的范畴,属于“给予合同外利益”,同样符合违规情形。据此,保险公司业务员借钱给客户投保的行为已涉嫌违规,可能面临监管部门的行政处罚及保险公司内部的纪律处分。

关于高龄展业问题,尽管现行法律未对保险业务员年龄上限作出统一规定,但国家金融监督管理总局2025年4月发布的《关于推动深化人身保险行业个人营销体制改革的通知》明确要求保险公司“建立健全保险销售人员招募选任、岗位培训、销售授权、行为管控等制度体系”,并强调“打造客户全生命周期服务体系,确保将合适的产品和服务提供给合适的消费者”。

此外,《保险法》第一百三十一条进一步细化了保险公司的管理责任,要求保险公司加强对保险代理人的培训和管理,提高保险代理人的职业道德和业务素质,不得唆使、诱导保险代理人进行违背诚信义务的活动。结合《保险销售行为管理办法》第十六条关于保险销售人员分级管理制度的要求,保险公司应当根据产品复杂程度和销售人员专业能力实行差别授权,显然79岁高龄的业务员在复杂产品销售能力上存在天然局限性。

本案还暴露了保险销售佣金制度的潜在风险。根据2025年监管新规,对于缴费期5年(含)至10年的保单,佣金发放时间不得少于3年。建立佣金薪酬追索扣回机制,将有效遏制业务员为短期佣金而进行的违规销售行为。

(长江云新闻记者 付江坤 编审 向秀 徐嵬毅)

融媒体平台建设服务

融媒体平台建设服务 长江云 • 新时代文明实践平台

长江云 • 新时代文明实践平台

大数据舆情中心

大数据舆情中心

{kind=link}

{kind=link}