懂一点金融|留意这几个细节,个人消费贷款可以省不少钱!

近日,国家金融监督管理总局下发《关于发展消费金融助力提振消费的通知》,《通知》内容包括增加消费金融供给、优化消费金融管理、开展个人消费贷款纾困、加强消费金融风险管理、优化消费金融环境、形成政策合力、强化组织实施等7个方面共20条内容。在个人消费贷款中,消费者该如何维护自身合法权益?下面,结合真实案例,一起来了解个人消费贷款中常见的几个有损消费者权益的“陷阱”。

案例回顾:

鄂州周先生因中国工商银行鄂州文峰支行的一笔个人消费贷款,存在违规收费和产品搭售问题,四处维权却收效甚微。连续10年的维权已经让周先生几乎丧失信心,银行最新的说法是建议他去法院起诉,这也让周先生感到心力交瘁。这到底是怎么回事?

事情的发生要从2013年5月的一笔装修贷款说起。当时,周先生装修房子急需用钱,便找到中国工商银行鄂州文峰支行办理了房屋装修抵押贷款。按照办贷程序,银行委托第三方评估机构做了评估,评估费2000多元。当信贷人员告知这笔评估费需由贷款人承担时,周先生在不了解政策规定的情况下支付了该笔费用。

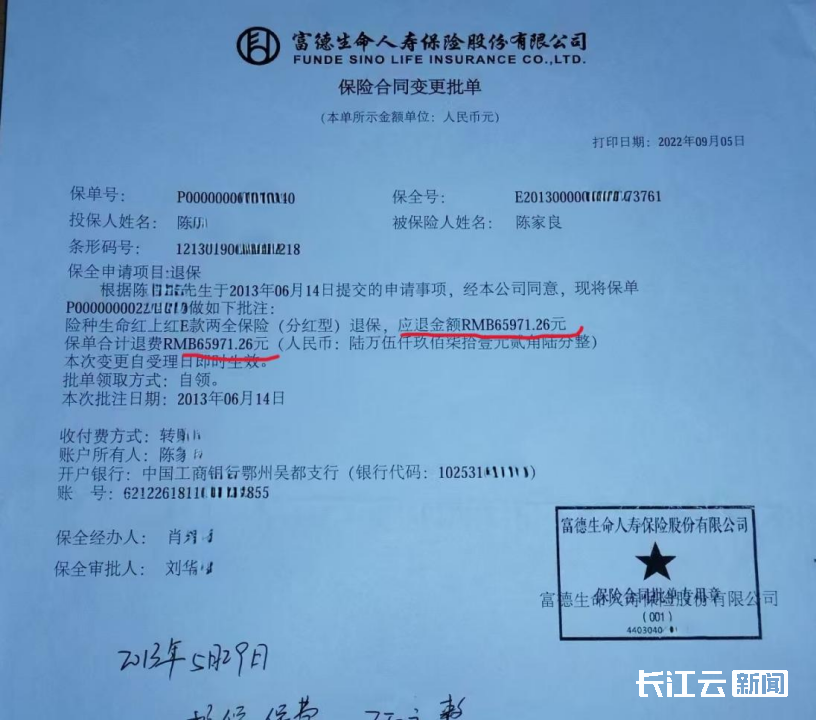

此外,作为贷款附加条件,银行还要求周先生花费7万元购买一款富德生命人寿保险的分红型两全保险。周先生在购买14天后退保了该保险产品,但损失了4000多元。

周先生表示,工行在这笔消费贷款中存在两项违规行为:

1.贷款评估费用,若评估由银行指定合作机构进行,评估费一般由银行承担。例如,部分银行在审批阶段要求对抵押房产价值评估,费用由银行支付。贷款合同约定由客户承担的除外。周先生反映合同中没有特别约定,因此这笔费用理应银行承担。

2.银行业金融机构不得在发放贷款或以其他方式提供融资时强制捆绑、搭售理财、保险、基金等金融产品。这是2012年当时银监会就出的管理规定,但在2013年的贷款中,银行还在继续搭售保险产品。明显违规。

基于这两项违规,周先生提出两个诉求:

1. 涉及的退保损失+当时贷款评估费用,一起6000多元必须依规退还贷款人。

2. 从2013年至今这笔资金占用所产生的利息,银行也应支付给贷款人。

在长达10年的维权过程中,银行以该保险产品投保人不是周先生为由,拒绝了周先生的诉求。而周先生表示,按照银行规定,装修贷款只能放款到装修公司法人账户,因此装修公司法人陈先生是实际用款人,7万的保险也只能由他买。现在,陈先生也愿意出来给周先生作证。因此,周先生认为银行的决定不合理。

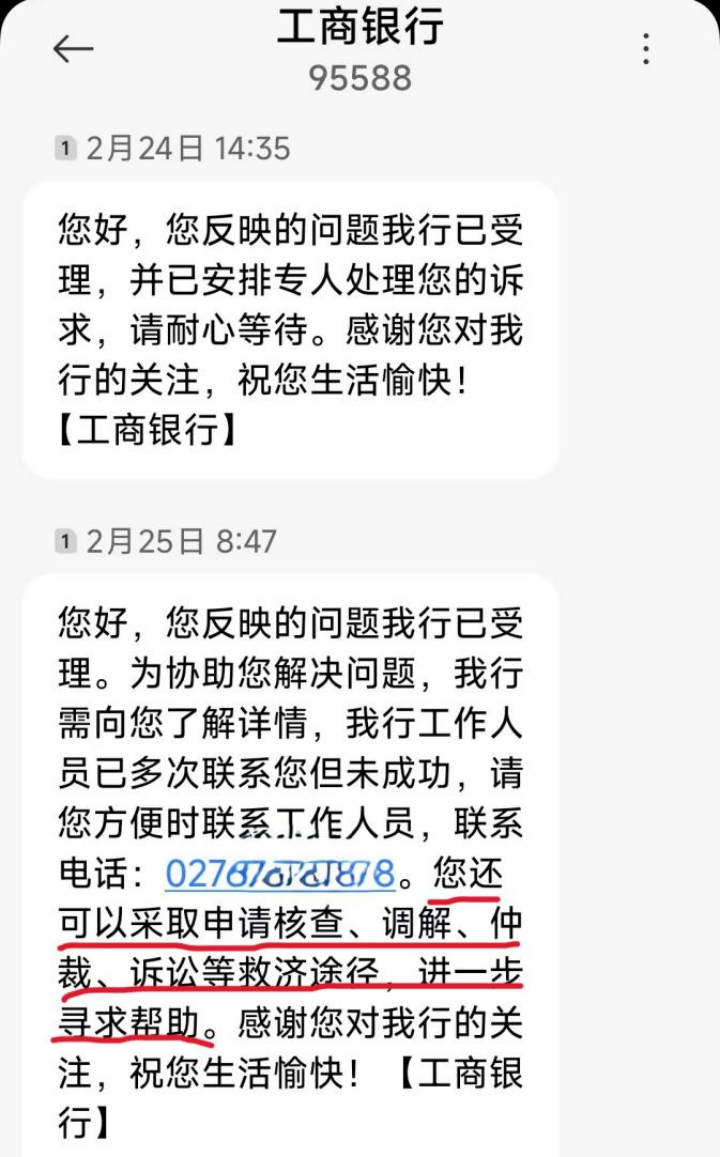

在周先生向长江云新闻反映此事后,记者也迅速介入调查采访中。在此后不久,周先生就向栏目组反馈,工商银行方面一改之前的态度,已经满足了他的诉求,并和他达成补偿1万多的协商一致意见。

在国家鼓励发展消费金融助力提振消费的背景下,类似周先生遇到的这类细节问题,也经常会出现。那消费者在办理个人消费贷款的过程中,需要注意哪些“陷阱”?遇到个人合法权益遭到侵犯的情况,又该怎样合理维权?接下来,我们通过DeepSeek的搜索详细了解一下,快来点击《懂一点金融》听听。↓↓↓

个人消费贷款的常见陷阱与维权指南

一、个人消费贷款需警惕的五大陷阱

1.诱导性消费贷

“先享后付”模式:部分平台以“先享受、后付款”为噱头,实际将消费行为转化为分期贷款。例如,职业培训机构以“先学后付”名义诱导消费者签署隐藏高额违约金、强制扣款条款的贷款协议。

默认勾选贷款服务:网购平台可能将“先用后付”功能设为默认选项,用户误触后自动生成贷款订单,导致不知情负债。

2.强制搭售金融产品

银行或贷款机构在放贷时捆绑销售保险、理财等产品,例如以“优惠利率”为条件要求购买高费率保险,或通过模糊合同条款将保费混入贷款利息中。

3.隐藏费用与高额违约金

部分贷款合同未明确标注服务费、手续费等附加费用,或在提前还款条款中设置高额违约金。例如,某些网贷平台宣称“低利率”,实际通过手续费变相提高综合成本。

4.过度采集个人信息

贷款过程中要求提供与贷款无关的隐私信息(如社交数据、通讯录),甚至未经授权调用用户手机权限,导致隐私泄漏风险。

5.虚假宣传与套路贷

部分平台以“低息”“免息”吸引用户,实际通过砍头息、服务费等方式抬高实际利率。

二、消费者有效维权途径

1.保留证据,及时固定凭证

保存贷款合同、聊天记录、转账凭证、短信通知等,尤其是涉及诱导性话术、隐藏条款的内容。

2.向监管部门投诉

国家金融监督管理总局:通过官网、电话(12378)或微信公众号提交投诉,适用于银行、保险及持牌金融机构的违规行为。

中国互联网金融协会:针对互联网贷款平台的投诉,可通过官网或电话(010-85281900)反映。

3.法律途径

民事诉讼:若因诱导签约、虚假宣传造成损失,可起诉要求撤销合同或赔偿。例如,中信银行信用卡因未告知年费规则被指侵犯知情权,消费者可依据《中华人民共和国消费者权益保护法》维权。

刑事报案:遭遇套路贷、诈骗时(如伪造合同、暴力催收),应立即报警并提供证据链,公安机关可冻结涉案账户并追赃。

4.借助媒体与公益平台

通过消费者权益节目(如湖北经济广播《金融服务热线》027-85769111)、黑猫投诉等渠道曝光,利用舆论压力推动问题解决。

5.防范“代理维权”陷阱

警惕“全额退保”“反催收”等黑产中介,避免支付高额服务费或泄露个人信息。如遇胁迫,可向公安机关举报。

三、风险防范建议

审慎阅读合同:重点关注利率计算方式、费用明细、提前还款规则及违约条款,拒绝签署空白合同。

核实平台资质:通过国家金融监管局官网查询金融机构是否持牌,避免通过非正规渠道贷款。

定期检查征信:通过央行征信中心或第三方平台(如百行征信)查看贷款记录,及时发现异常授信。

通过以上措施,消费者可有效识别贷款陷阱,并在权益受损时快速启动维权程序,最大限度减少损失。

(长江云新闻记者 付江坤 审核 徐嵬毅)

社会保障

社会保障 交通出行

交通出行 公积金

公积金 公安服务

公安服务 职业资格

职业资格 医疗健康

医疗健康 市场监管

市场监管 法律服务

法律服务

融媒体平台建设服务

融媒体平台建设服务 长江云 • 新时代文明实践平台

长江云 • 新时代文明实践平台

大数据舆情中心

大数据舆情中心