懂一点金融 | “3·15”国际消费者权益日:警惕“存单变保单”,守护金融消费安全

3月15日是国际消费者权益日,旨在提高消费者权益保护意识。在金融消费领域,“存单变保单”的消费纠纷屡见不鲜,成为消费者维权的热点问题。如何防范,下面结合真实案例揭示“存单变保单”的套路,帮助消费者守护自身权益。

案例回顾:

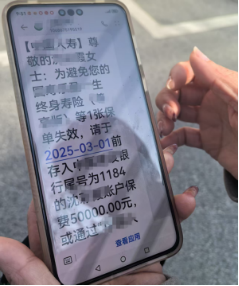

近日,武汉沈女士因收到中国人寿保险公司的缴费短信提示而焦虑万分,短信提示内容为:“尊敬的沈女士,为避免您的***终身寿险等1张保单失效,请于2025年3月1日前存入银行账户保费5万元……”怎么回事?这件事还得从2022年12月底说起:

2022年年底,沈女士在建设银行有一笔10万元的定期存款到期,随后就收到该银行网点建设银行顺道街支行工作人员的多次邀约参加一场银行会销活动,现场被推荐购买了一款“利息高于定期存款”的产品。两年后也就是2024年12月,她收到了保险公司的催缴短信需要继续缴费时,这才意识到自己当时购买的是保险产品,而非银行的其他产品。

沈女士向记者展示的缴费短信提示内容

据沈女士回忆介绍,在现场办理时银行工作人员并没有告知是保险产品,当时拿到合同时也有过质疑,但转念一想是在银行办理的,应该不会错,于是把合同搁置家中。直到今年1月频繁收到保险公司催缴短信,慌乱中联系银行和保险公司工作人员才得知,购买的是一款保险产品,如果不继续缴费就失效,只能按现金价值核算退保,10万元本金只能拿回4万多元。沈女士气愤地说:“10万元存在银行,利息没有了,现在本金损失一大半,这是自己的养老钱啊。”

去银行存了个款,不仅没有利息,连本金也拿不回来,这让沈女士非常不解,于是她多次联系银行和保险公司,要求退还本金,但诉求还在等待处理中。

其实沈女士的存款经历不是个例,记者梳理长江云平台相关投诉,类似沈女士这样的“存单变保单”的金融纠纷不在少数,也是近年来金融消费者投诉较多的问题之一,那存单变保单的常见误导手段有哪些?该如何防范?我们通过DeepSeek搜索了解,快来点击《懂一点金融》听听。↓↓↓

银行存款变保险常见误导手段有哪些?

1. 混淆产品性质

手段:银行工作人员将保险产品包装成“高收益存款”或“理财产品”,刻意隐瞒其保险属性。

告知客户“这是一种新型存款,利息比定期高”,实际上却是保险产品。

2. 夸大收益

手段:夸大保险产品的收益,强调“高回报”,却对风险、费用和退保损失避而不谈。

声称“年化收益可达5%以上”,但实际收益可能远低于宣传,且需长期持有才能实现。

3. 隐瞒缴费期限

手段:不明确告知客户需要长期缴纳保费,或刻意淡化缴费义务。

客户误以为只需一次性存入资金,却被告知后续需继续缴纳保费。

4. 利用信息不对称

手段:利用客户对金融产品不熟悉,使用专业术语或复杂条款,让客户难以理解。

合同条款复杂,客户未仔细阅读或理解,导致误签。

5. 诱导签字

手段:在客户未充分了解产品的情况下,诱导其签字确认。

催促客户“这是限时优惠,不签就错过了”,或直接代为操作。

6. 隐瞒退保损失

手段:不告知客户退保可能产生的损失,或刻意淡化犹豫期的重要性。

客户发现产品不合适后,退保时才发现需扣除高额手续费。

7. 利用信任关系

手段:银行工作人员利用客户对银行的信任,推荐不合适的保险产品。

客户出于对银行的信任,未仔细核实产品性质,直接办理。

8. 虚假宣传

手段:通过宣传单页、广告或口头承诺,虚假宣传产品的收益和安全性。

宣传“保本保息”,但实际产品并不保本。

9. 隐瞒产品风险

手段:对保险产品的风险闭口不谈,或刻意淡化。

未告知客户产品可能存在的市场风险、利率风险等。

10. 利用客户需求

手段:针对客户对高收益或养老保障的需求,推荐不合适的保险产品。

对老年客户推荐长期缴费的保险产品,却不考虑其实际经济状况。

金融消费者如何防范误导?

1、提高警惕,仔细阅读合同

不轻信“高收益”“保本保息”等宣传,仔细阅读合同条款,明确产品性质。

建议:消费者在签署合同前,可要求销售人员逐条解释条款,必要时咨询专业人士。

2、核实产品性质

明确购买的是存款还是保险,要求销售人员提供产品说明书或官方资料。

建议:消费者可通过银行或保险公司官网核实产品信息,避免被误导。

3、保留证据,维护权益

保存销售人员的宣传资料、录音等,作为维权依据。

建议:消费者在办理业务时,可全程录音,确保销售过程透明。

4、选择正规渠道

通过银行、保险公司等正规机构购买金融产品,避免被误导。

建议:消费者在购买产品前,可查询销售人员的资质和机构的合法性。

5、及时维权,寻求帮助

如发现被误导,及时向金融机构客服、消费者协会等投诉。

建议:消费者可通过法律途径提起诉讼,要求解除合同并赔偿损失。

长江云新闻记者:黄俊萍

审核:徐嵬毅

社会保障

社会保障 交通出行

交通出行 公积金

公积金 公安服务

公安服务 职业资格

职业资格 医疗健康

医疗健康 市场监管

市场监管 法律服务

法律服务

融媒体平台建设服务

融媒体平台建设服务 长江云 • 新时代文明实践平台

长江云 • 新时代文明实践平台

大数据舆情中心

大数据舆情中心