日本GDP恐将跌回至30年前

2022-09-21 08:23:40

分享到:

上世纪90年代资产泡沫破裂后,日本经济出现长期的停滞,资产价格(如房价、股价)在这场危机后也出现了连续多年的下跌。

受此影响,日本的GDP规模也大受冲击。据《日经新闻》,以美元计价的日本GDP正在萎缩。如果按1美元兑140日元计算,预计2022年的日本名义GDP将时隔30年首次低于4万亿美元(约560万亿日元),基本与第4位的德国持平。

不仅如此,以美元计价的日经平均指数今年下跌20%,日本工资也退回30年前,令日本的购买力和人才吸引力下降。分析指出,以附加值高的产业为基础,转向工资上涨、货币走强的经济结构成为日本当务之急。

日本GDP的倒退与今年以来日元的贬值有直接关系。尽管日本当局已经表示出对日元近期“过度”波动的担忧,但三菱日联金融集团全球市场研究主管德里克哈尔彭尼在发给《每日经济新闻》记者的置评邮件中认为,日本央行行长黑田东彦在明年4月的任期结束前不太可能改变政策立场。鉴于美元将进一步走高,美元兑日元也将继续走高,至少会突破近期的高点,甚至可能是1998年8月的高点。

“失去的30年”?

《日经新闻》援引经合组织(OECD)的预测称,日本今年的名义GDP为553万亿日元。如果按1美元兑140日元换算为美元,则为3.9万亿美元,这将是自1992年以来日本这一经济指标首次低于4万亿美元。如果日元继续贬值或低位徘徊,今年和明年均有可能跌破4万亿美元。

这也就是说,按美元计价的日本经济规模已回到上世纪90年代泡沫经济崩溃之后。上世纪90年代至今,全球GDP增长4倍,日本的占比一度超过15%,而如今已萎缩至近4%。日本2012年曾超过6万亿美元,比德国高出约7.5成,但目前却趋于持平。

不仅是以美元计价的GDP,日本的平均工资也同步在倒退——如果按1美元兑140日元的汇率计算,目前日本人年平均工资为3万美元,也回到了1990年前后的水平。这意味着对外籍劳动力来说,在日本工作的吸引力正在逐渐下降。

此外,今年能源价格的飙涨也对货币贬值的日本造成沉重打击。作为原油期货的代表性指标,美元计价的WTI原油期货比去年底上涨13%。日元计价的东京商品交易所的原油期货(交易最活跃的结算月)上涨33%,涨幅更大。

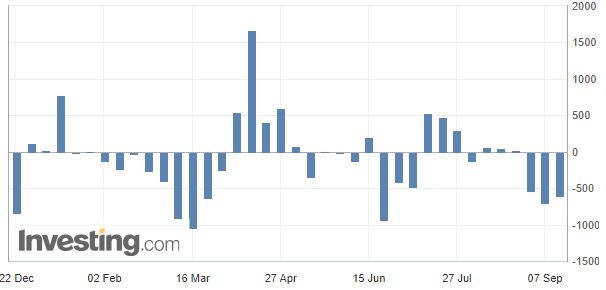

记者还注意到,在过去的日元贬值周期中,外资往往是在押注日本企业的业绩增长,买入日本股票。然而,在当下的日元贬值周期中,情况却完全相反。

数据显示,外资2022年1~8月净卖出2.7万亿日元日本股票。而在2013年1~8月,彼时日本央行启动大规模货币宽松,日元快速贬值,这期间的外资净买入逾9.1万亿日元。

今年以来,日本股市外资流入和流出情况(图片来源:英为财情)

此外,以美元计价看,日经平均指数今年下跌23%,预计将创出2008年全球金融危机(下跌42%)以来最大年跌幅。对海外投资者而言,日本资产的价值正在锐减。

不可否认的是,日本经济确实曾有过非常好的表现,并且在收入分配方面做得相当出色。然而,自1990年以来,日本经济增长停滞,在其后的时间里,“失去的十年”或“失去的二十年”经常被人们挂在嘴边。

前日本央行副总裁、早稻田大学教授若田部昌澄在《大停滞与安倍经济学:日本的教训》一书中更是直接将上世纪90年代以来的这段时期称之为“大停滞”。若田部昌澄认为,由日本经济长期停滞所引发的经济学争论也成为了其本身的重要组成部分,而且正是这些争论导致了日本在政策的混乱,在此期间日本的宏观经济管理做得很糟糕,应对经济危机乏力。

对于为何日本在经历了长达30年的经济停滞后迟迟无法“爬起来”,野村证券首席经济学家辜朝明(Richard C. Koo)此前给出的,也是当下流行的解释是“资产负债表衰退(balance sheet recession)”,即在经济危机后,因资产价格的下跌,日本企业的资产负债表遭到了极大程度的破坏,这时企业权益的收缩又被动推升了企业的杠杆率。在这样的环境下,日本企业的主目标已经不是扩张资产负债表,而是如何使资产负债表安然落地。即使是规模空前的货币宽松,也无法改变日本消费者和企业对支出的谨慎态度。

日央行会出手干预吗?

以美元计价的日本GDP的倒退与今年以来日元的贬值有直接关系。

今年以来,受美日货币政策差异影响,日元不断贬值,年初至今,日元汇率已贬值近25%,跌幅不仅超过欧元、英镑等G10货币,也远超韩元、印度卢比、泰铢等亚洲新兴市场货币。

过去一年以来,美元兑日元走势(图片来源:英为财情)

9月14日,日元对美元汇率一度跌至1美元兑144.9日元附近,直逼145关口。随后,日本央行进行 “汇率检查(currency rate check)”。这一消息释出后,日元汇率快速攀升,从近24年低点反弹。

“汇率检查”机制相当于干预日元的准备阶段,日本央行通过向市场参与者询问汇率动向,要求日本各大商业银行向央行提供外汇交易的细节资料,为干预外汇市场做准备。日本决策官员同日还重申,他们已经准备好对日元的剧烈波动采取“必要行动”。

不过,记者注意到,自从日本1995年4月陷入长期的通缩以来,日本央行只对日元进行过一次实际的干预。

1997年11月至1998年6月期间,日本央行分11次总计抛售了4.2万亿日元。1998年6月16日,美元兑日元达到146.78,创下历史新高。日本首相随后发表声明,承诺恢复日本银行业的健康,并提振国内需求。在1998年6月16日~19日的四个交易日里,美元兑日元从146.78跌至133.69,跌幅达9%,不过,在接下来的六个交易日里,美元兑日元又反弹至143.36。

日本最大的金融机构——三菱日联金融集团全球市场研究主管德里克哈尔彭尼(Derek Halpenny)在发给记者的置评邮件中表示,上周对美元对日元汇率来说是非常重要的一周,此前市场已经从东京方面得到了迄今为止最明确的警告,即日本方面对日元贬值的容忍度已经达到极限。财政大臣和负责国际事务的副大臣(日本负责外汇政策的最高官员)神田真人上周三的言论都反映出对日元“过度”波动的担忧。不过他同时指出,尽管日本方面的口头干预会(对日元汇率)产生影响,但如果没有基本面的支撑,口头干预的影响就会消退。

本周,全球市场迎来“超级央行周”,除了全球市场关注的焦点——美联储将公布利率决议之外,包括日、英央行在内的10多家央行也将公布利率决议,美元、日元、英镑的走势引市场关注。

对此,哈尔彭尼在邮件中指出,这周对于日元汇率的基本面同样非常重要,他非常有信心认为美联储在本周将继续保持鹰派立场。

“我们的观点认为美联储本周将至少加息75个基点,甚至是100个基点,美联储的‘点阵图’也可能继续传递鹰派信息。同时,我们也相信日本央行不会改变其立场。鉴于日本政府上周表达了对日元疲软的担忧,政治压力正在积聚。但日本央行行长黑田东彦在杰克逊霍尔的讲话已经说的再清楚不过了——鉴于通胀将在2023年回落,日本央行‘别无选择’,只能继续放松货币政策。我们同意关于通胀的基本观点,即黑田东彦在明年4月的任期结束前不太可能改变政策立场。”哈尔彭尼补充道。

“因此,鉴于美元将进一步走高,美元兑日元也将继续走高,至少会突破近期的高点,甚至可能是1998年8月的高点。”哈尔彭尼指出,“快速而突然的汇率波动仍可能导致日本方面的干预,但1998年的例子表明,这可能不足以改变汇率的大趋势。”

(来源:每日经济新闻 责任编辑 谢雅静)

0

0

分享到:

社会保障

社会保障 交通出行

交通出行 公积金

公积金 公安服务

公安服务 职业资格

职业资格 医疗健康

医疗健康 市场监管

市场监管 法律服务

法律服务

融媒体平台建设服务

融媒体平台建设服务 长江云 • 新时代文明实践平台

长江云 • 新时代文明实践平台

大数据舆情中心

大数据舆情中心