“保本、零风险”理财产品成过去式 哪种理财方式更适合你?

2022年伊始,资管行业正式翻开了新的一页。

2018年4月,中国人民银行、银保监会、证监会和外汇局联合印发的《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”),明确资产管理业务不得宣传、承诺保本保收益,要打破刚性兑付,实现净值化转型。同时合理设置过渡期,给予金融机构资产管理业务有序整改和转型时间。根据监管要求,四年(包括因疫情延后一年时间)的过渡期已于2021年年底结束。随着资管新规的落地,保本型理财产品将不复存在。

资管新规落地 银行理财进入净值化时代

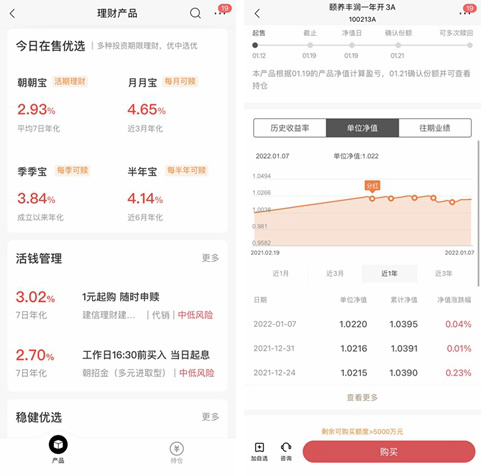

浏览各大银行的手机App可以看到,原先介绍保本型理财产品的页面都变成了净值型理财产品的介绍,很多理财产品都标识了风险级别。银行工作人员表示,在资管新规过渡期,他们就陆续清退了保本型理财产品。不少普通投资者也意识到了银行理财产品的变化,并逐步对名下的资产进行了重新配置。

所以?什么是净值型理财?为什么要转换?这种变化又会给普通投资者带来怎样的影响呢?

净值型理财VS非净值型理财 区别何在?

01、透明度更高:通过净值变化更加真实反映资产的市场价值;

02、流动性更高,相比非净值理财一般需要到期才能赎回,净值型理财的申购赎回更灵活;

03、实际收益会出现波动,适合风险偏好更高的投资者;

04、定价更为公允,投资者利益保障更为到位,银行投资行为更规范。

净值型理财,你了解多少?

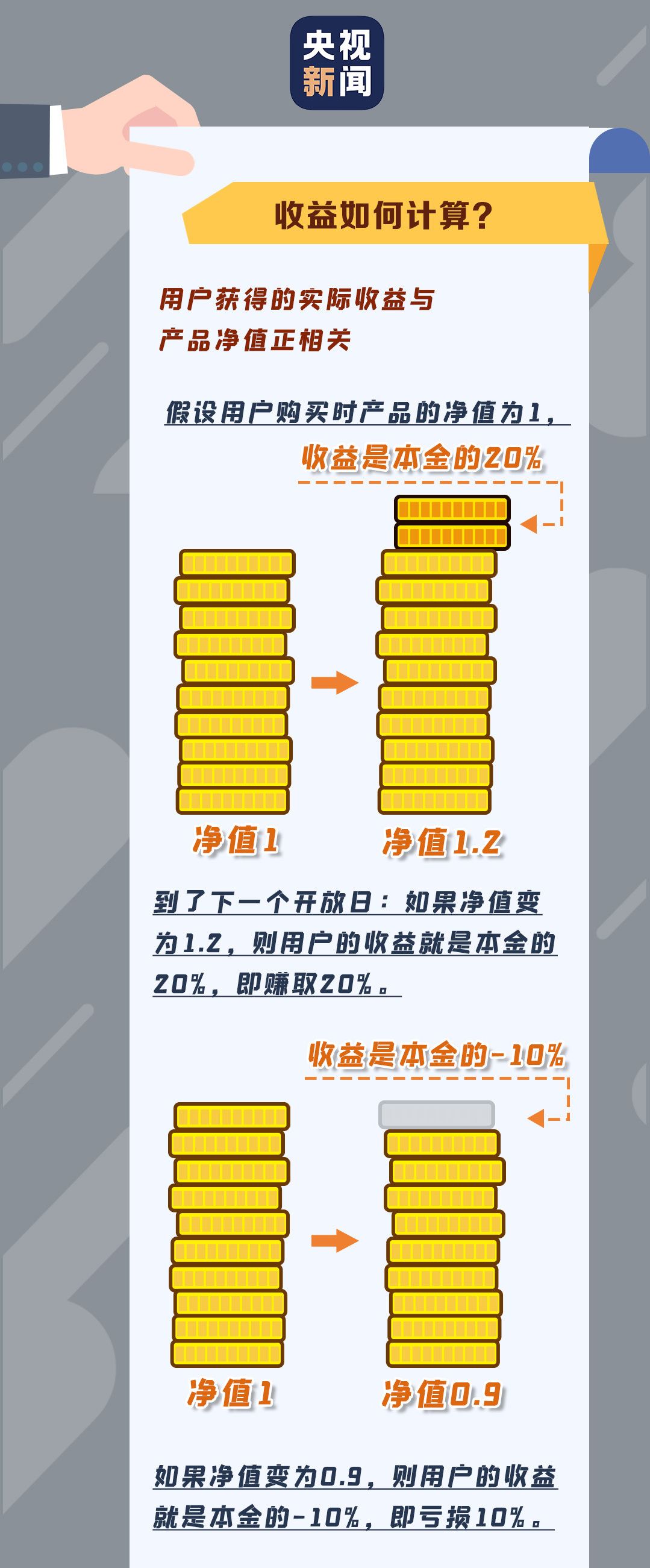

收益如何计算?

“保本理财产品”为什么要取消?

专家介绍,银行保本理财产品的消失来源于资管新规的落地,资管新规的核心在于打破“刚性兑付”。因为一般理财产品的预期收益率大多都会比银行存款利率高。银行或者其他经营机构收到投资人款项后,还要进行再投资。而只要再投资就会有风险,可能赚也可能赔。所以金融机构长期“刚性兑付”越来越多的情况下,实际上背的包袱也越来越大,代表着整个行业和金融市场潜伏的风险就越来越大,最终可能导致整体的系统性风险发生。

所以监管部门在征询了广大相关机构的意见之后,从2018年开始,分三年时间进行分步实施,在过渡期将历史的理财产品逐步进行清退和规范,未来新发的理财产品,坚决不予承诺保本保收益以及刚性兑付。因疫情等原因影响,过渡期延长到2021年底,也就是说,今年以后,再不可能有保本保收益和刚性兑付的理财产品了。对于银行等金融机构和投资者来说,实施的总体管理原则变成了8个字:“买者自负,卖者尽责”。

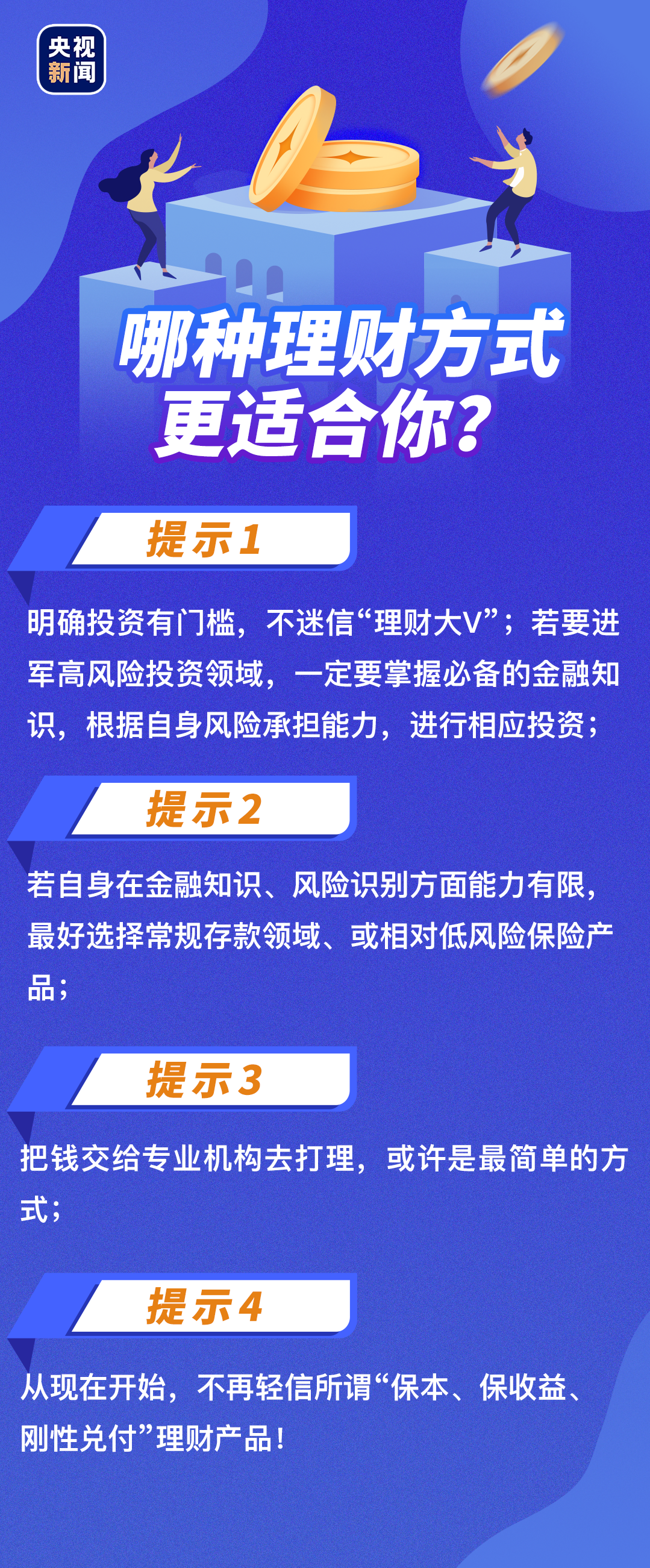

新的一年 哪种理财方式更适合你?

新的一年,许多人的目标都与理财、攒钱有关,但理财不是一蹴而就的事情。对个人投资者而言,如何选择适合自己的投资理财方式?

最后,年轻人理财,哪些事千万不能做?业内人士建议,首先要养成攒钱的习惯,理财理财,有财才能理,千万不要借钱理财。理财务必注重风险,千万不可盲目追求高收益。不要轻信理财课程广告宣传的教你理财赚钱,收益永远与风险成正比!

来源:央视新闻综合 央视财经、21世纪经济报道等

(责任编辑 徐珊珊)

融媒体平台建设服务

融媒体平台建设服务 长江云新时代文明实践平台

长江云新时代文明实践平台

大数据舆情中心

大数据舆情中心

{kind=link}

{kind=link}