卡宾2015年报总收益增加23.5%

卡宾公布二零一五年全年业绩

总收益增加23.5%至人民币13.57亿元

年内溢利增加22.1%至人民币2.88亿元

财务摘要

| 人民币千元 | 截至十二月三十一日止年度 | ||

| 二零一五年 | 二零一四年 | 变化 | |

| 总收益 | 1,356,486 | 1,098,188 | +23.5% |

| 毛利 | 626,454 | 462,003 | +35.6% |

| 毛利率 | 46.2% | 42.1% | +4.1百分点 |

| 年内溢利 | 287,558 | 235,502 | +22.1% |

| 每股基本盈利(人民币) | 0.40 | 0.33 | +22.1% |

| 末期股息(港仙) | 9 | 9 | - |

| 全年股息(港仙) | 19.5 | 17 | +14.7% |

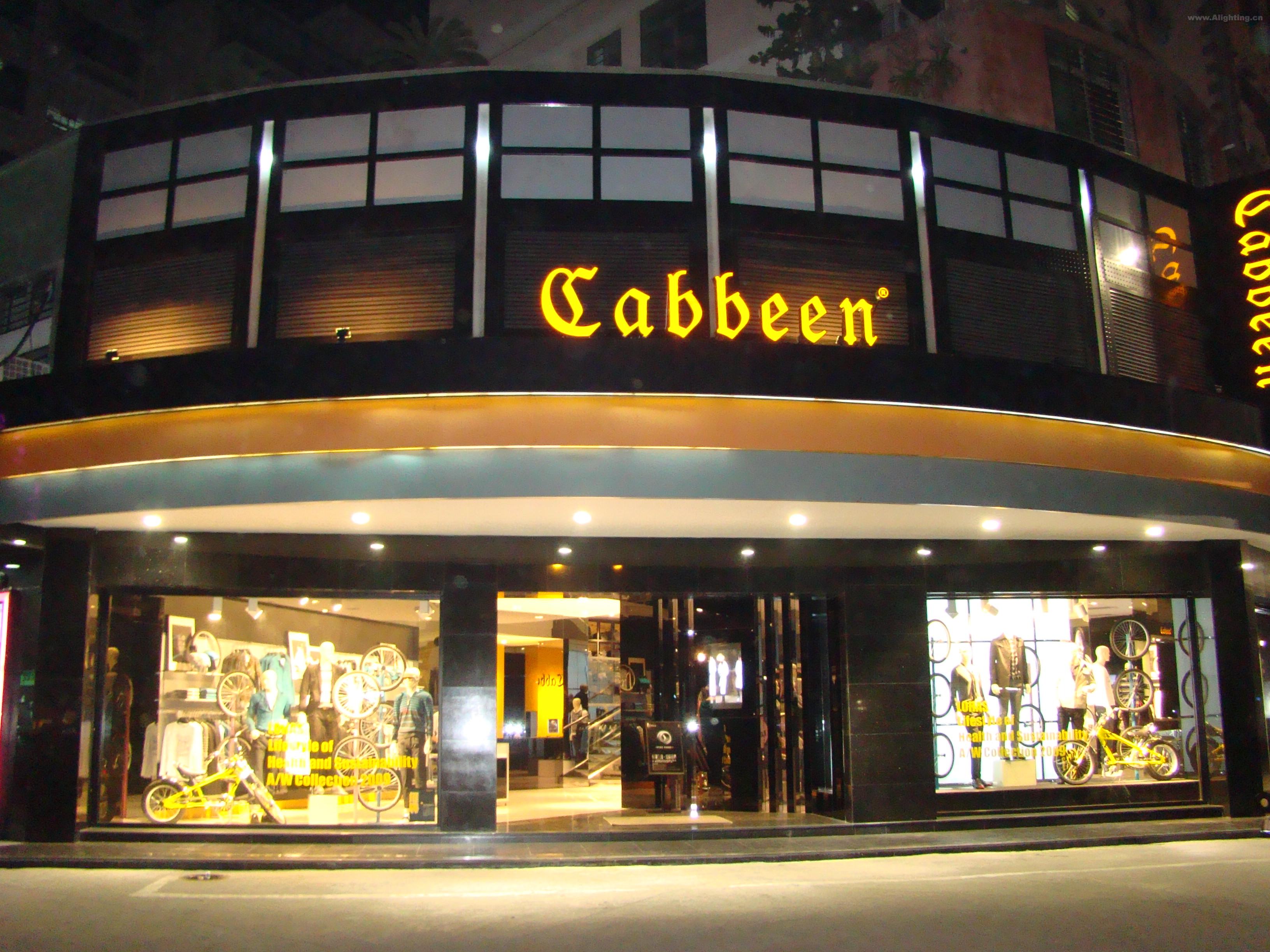

(二零一六年二月三日 - 香港)中国领先的男装设计师品牌卡宾服饰有限公司(「卡宾」或「集团」;股票代号:2030),欣然宣布截至二零一五年十二月三十一日止年度(「年内」)之全年业绩。

年内,集团录得总收益约为人民币13.57亿元(二零一四年:人民币10.98亿元),同比增长23.5%,主要由零售网络扩大导致销量上升、同店销售增长、以及电子商贸业务收益增加所致。毛利增加35.6%至约人民币6.27亿元(二零一四年:人民币4.62亿元),而毛利率由二零一四年的42.1%上升至46.2%。毛利率增加乃由于代销及自营店销售收益所占百分比有所上升,而以代销及零售形式出售的产品的价格高于以批发形式出售的价格。年内,溢利增长22.1%至约人民币2.88亿元(二零一四年:人民币2.36亿元),主要由于总收益及毛利上升所致。每股盈利为人民币0.40元(二零一四年:人民币0.33元)。董事会建议派付末期股息每股9港仙,连同中期股息每股10.5港仙,全年派息为每股19.5港仙,派息比率约为40%。

集团总销售量增长约15%,达756万件。年内,可比零售店铺的同店销售继续录得增长3.2%,而整体零售收益总额,包括所有由分销商经营的店铺和自营店铺则较二零一四年增加5.7%。

零售网络方面,卡宾重视提升整体效率及各间店铺的盈利能力,因此采取审慎态度扩展零售网络,并订立严格开店要求以提高新开设零售店铺的成功机率。集团零售店铺由二零一四年年底的1,052间轻微增加8.3%至1,139间,76%的零售店铺遍布中国二、三线城市,集团相信该等城市存在更大的增长空间。截至二零一五年年底,百货公司专柜、街铺及商场店铺分别占全部零售店铺的约40.6%、34.0%及25.4%。年内,有377间零售店铺已成功转型为以代销形式经营,约占集团零售店铺总数的33.1%(二零一四年:18.1%)。未来数年,集团计划逐渐增加以代销模式经营的零售店铺数目。

此外,卡宾配合其品牌策略,截至二零一五年年底合共开设五间面积介乎500平方米至1,000平方米的概念店售卖卡宾旗下品牌产品及其他休闲产品,以提高大众对旗下品牌的注意力、宣扬品牌地位及从竞争对手中脱颖而出。集团相信,概念店可为客户提供更佳购物体验并提升其品牌形象。

集团与VIP会员保持直接沟通,以便提供推广活动及推出新产品的资讯。年内,VIP会员的零售销售收入占零售收益总额约40%。

近年,电子商贸业务的迅速发展及新媒体便捷销售渠道的兴起,改变了零售行业及消费者的购物习惯。有鉴于此,集团自二零一五年六月开始发展自有电商销售渠道,在热门电子商贸平台及公司官网开设自有旗舰店。年内,集团电子商贸收益约为人民币1.33亿元(二零一四年:人民币0.46亿元)。品牌对线上市场日益重要,实体店设施有利于更加直接及人性化的顾客互动,以便集团展现产品细节及品牌的特征。所以,集团仍然相信线上及线下零售店铺可互为补充。电子商贸业务短期内未能成为盈利增长动力,但集团坚信这是未来发展的一个重要销售渠道。

卡宾主席杨紫明先生于评论集团的未来展望时表示:「二零一五年是充满挑战的一年,中国经济增长放缓,导致服装行业进入缓慢的增长阶段。另一方面,由于竞争异常激烈,我们预期中国服装行业在短期内将继续面临行业整合,但仍然对该行业的未来感到乐观。我们相信,长远而言中产阶层的消费提升将继续拉动中国经济的增长,本集团业务仍存在巨大的增长潜力。此外,竞争的领域不只在产品价格或市场营销力度,亦包括品牌认知度及产品性价比,相信当中实际蕴含着商机。我们将凭借作为中国设计师品牌的独特定位及在中国市场累积的多年经验,把握机遇进一步扩充业务。

展望来年,我们将继续战略性地扩展零售网络,以渗透收入水平及人口有增长潜力的市场。我们亦计划开办更多品牌概念店,以推广品牌知名度、巩固市场定位及提升客户的购物体验,并将继续多品牌的策略,以期多元化客户群及收益来源。」

社会保障

社会保障 交通出行

交通出行 公积金

公积金 公安服务

公安服务 职业资格

职业资格 医疗健康

医疗健康 市场监管

市场监管 法律服务

法律服务

融媒体平台建设服务

融媒体平台建设服务 长江云 • 新时代文明实践平台

长江云 • 新时代文明实践平台

大数据舆情中心

大数据舆情中心